Dữ liệu ESG giờ đây không chỉ nằm trên các báo cáo kỹ thuật, mà đang trở thành một loại “tài sản tài chính” định hình dòng vốn năm 2026. Trong bối cảnh đó, việc xác minh dữ liệu theo ISO 14064 chính là tấm vé thông hành đưa doanh nghiệp lọt vào danh mục đầu tư toàn cầu.

Một nghiên cứu gần đây công bố năm 2026 trên tạp chí quốc tế uy tín Journal of Banking and Finance đã thay đổi hoàn toàn cách giới tài chính nhìn nhận về đầu tư bền vững: ESG không phải là “chi phí bắt buộc” mà là một cơ chế giúp tối ưu rủi ro trong danh mục đầu tư.

Đối với các doanh nghiệp Việt Nam, kết luận này mang một hàm ý quan trọng: dữ liệu ESG (đặc biệt là dữ liệu phát thải được xác minh) đang trở thành một loại “tài sản tài chính mới”. Ai sở hữu dữ liệu chuẩn hóa — người đó có lợi thế trong cuộc đua thu hút dòng vốn ESG toàn cầu.

Dựa trên nghiên cứu "Asset management with an ESG mandate - Quản lý tài sản với chỉ thị ESG”, Nhóm chuyên gia GIC Việt Nam phân tích sâu hơn về cơ chế vận hành của dòng vốn này và lý giải vì sao chuẩn mực dữ liệu theo ISO 14064 đang đóng vai trò trung tâm trong kỷ nguyên quản trị tài chính bền vững.

Chỉ thị ESG (ESG Mandate) là gì?

Trước khi đi sâu vào tác động tài chính, chúng ta cần hiểu rõ thuật ngữ đang chi phối hành vi của các "cá mập" trên thị trường hiện nay.

Theo kết quả nghiên cứu, Chỉ thị ESG là yêu cầu bắt buộc mà tại đó, điểm số ESG trung bình trọng số của danh mục đầu tư phải đạt một ngưỡng tối thiểu, hoặc phải cao hơn điểm số của thị trường chung (benchmark) một mức cụ thể. Khác với việc chỉ đơn giản loại bỏ các ngành độc hại, phương pháp này buộc các nhà quản lý quỹ phải chủ động săn lùng và nắm giữ các cổ phiếu có điểm ESG cao để đáp ứng các tham số toán học của danh mục.

"Nghịch lý ESG": Tại sao nhà đầu tư chấp nhận lợi suất thấp hơn?

Theo lý thuyết tài chính truyền thống, rủi ro cao thì lợi nhuận kỳ vọng phải cao. Tuy nhiên, nghiên cứu chỉ ra sự xuất hiện của "Phần bù ESG âm - Negative ESG Premium” tại các thị trường phát triển. Điều này có nghĩa là thị trường chấp nhận mức sinh lời thấp hơn đối với các tài sản có điểm số ESG cao.

Tại sao lại có hiện tượng này?

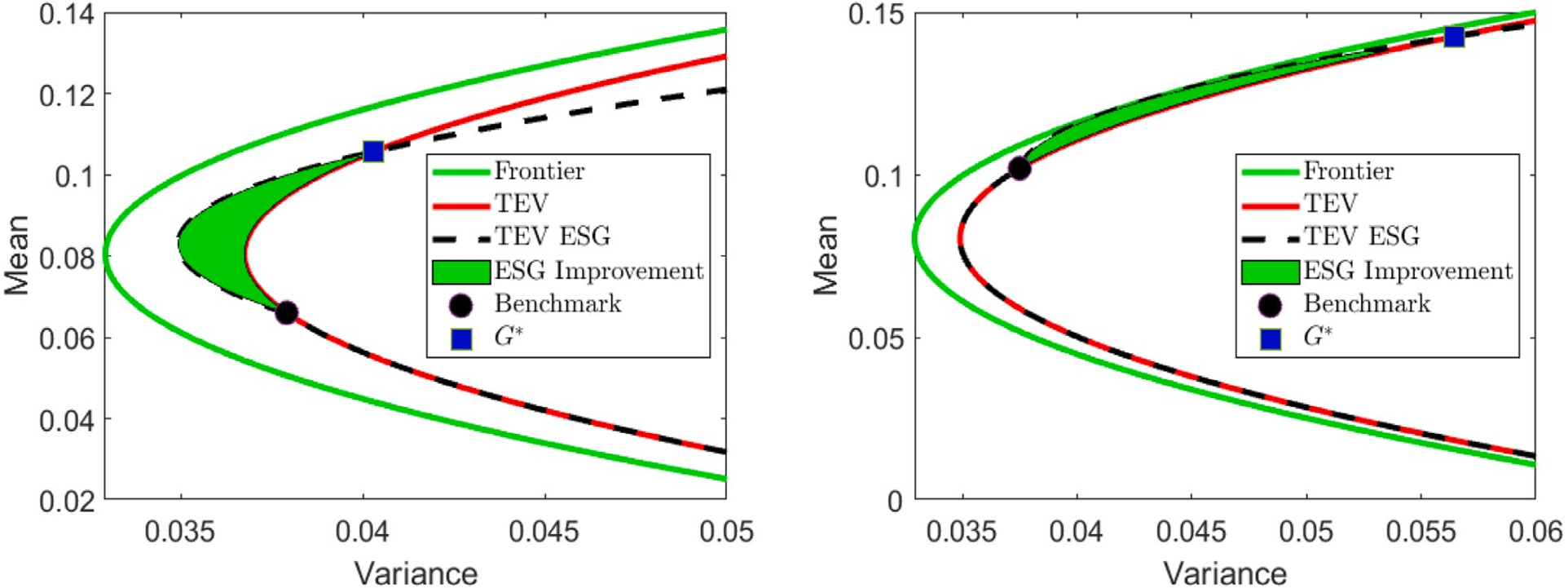

Hình 1: Nghiên cứu cho thấy danh mục có tích hợp ESG (đường nét đứt) giúp giảm thiểu rủi ro tốt hơn so với danh mục thông thường tại cùng một mức lợi nhuận mục tiêu

Hình 2: Dữ liệu thực nghiệm cho thấy mối tương quan nghịch đảo: Điểm số ESG càng cao, lợi suất yêu cầu (chi phí vốn) càng thấp

Hàm ý cho doanh nghiệp: Khi có điểm ESG tốt, doanh nghiệp được nhìn nhận là tài sản có tính ổn định cao. Điều này trực tiếp dẫn đến việc giảm chi phí vốn. Doanh nghiệp có thể huy động vốn "rẻ" hơn vì nhà đầu tư tổ chức sẵn sàng chấp nhận mức lợi tức thấp hơn để đổi lấy sự an toàn và tuân thủ.

Rủi ro từ “dữ liệu rác” trong mô hình định lượng

Mô hình đầu tư ESG chỉ hoạt động hiệu quả khi "dữ liệu đầu vào" là chính xác. Đây là điểm yếu chí tử mà nghiên cứu đã ngầm chỉ ra: Các thuật toán tối ưu hóa sẽ tự động loại bỏ những cổ phiếu có dữ liệu thiếu tin cậy để tránh sai số mô phỏng.

Nếu dữ liệu ESG của doanh nghiệp (đặc biệt là dữ liệu khí nhà kính) không được xác minh, nó sẽ bị coi là rủi ro cao và doanh nghiệp đứng trước nguy cơ mất cơ hội tiếp cận dòng vốn từ các quỹ có chỉ thị ESG bắt buộc. Đây chính là "khoảng trống" mà các tiêu chuẩn kỹ thuật có thể lấp đầy.

ISO 14064: Kiến tạo "Dữ liệu sạch" trong mắt nhà đầu tư

Để được chấp nhận trong dòng vốn toàn cầu, doanh nghiệp không chỉ cần câu chuyện xanh – mà cần bằng chứng định lượng đáng tin cậy.

Kết quả từ nghiên cứu "Asset management with an ESG mandate" đã chứng minh bằng toán học rằng việc tích hợp các yếu tố ESG giúp cải thiện hiệu quả đầu tư. Tuy nhiên, để kết quả toán học đó chuyển hóa thành dòng tiền thực tế chảy vào doanh nghiệp, thị trường cần một ngôn ngữ chung: Tiêu chuẩn quốc tế (như ISO 14064) để tạo niềm tin cho các nhà đầu tư.

Việc chuẩn hóa dữ liệu phi tài chính thông qua các tiêu chuẩn xác minh độc lập chính là bước đi chiến lược để biến các cam kết môi trường thành tài sản có giá trị. Trong bối cảnh mới, việc minh bạch dữ liệu không chỉ dừng lại ở sự tuân thủ, mà chính là "tấm vé thông hành" để doanh nghiệp bước vào danh mục đầu tư của các định chế tài chính toàn cầu.

Một nghiên cứu gần đây công bố năm 2026 trên tạp chí quốc tế uy tín Journal of Banking and Finance đã thay đổi hoàn toàn cách giới tài chính nhìn nhận về đầu tư bền vững: ESG không phải là “chi phí bắt buộc” mà là một cơ chế giúp tối ưu rủi ro trong danh mục đầu tư.

Đối với các doanh nghiệp Việt Nam, kết luận này mang một hàm ý quan trọng: dữ liệu ESG (đặc biệt là dữ liệu phát thải được xác minh) đang trở thành một loại “tài sản tài chính mới”. Ai sở hữu dữ liệu chuẩn hóa — người đó có lợi thế trong cuộc đua thu hút dòng vốn ESG toàn cầu.

Dựa trên nghiên cứu "Asset management with an ESG mandate - Quản lý tài sản với chỉ thị ESG”, Nhóm chuyên gia GIC Việt Nam phân tích sâu hơn về cơ chế vận hành của dòng vốn này và lý giải vì sao chuẩn mực dữ liệu theo ISO 14064 đang đóng vai trò trung tâm trong kỷ nguyên quản trị tài chính bền vững.

Chỉ thị ESG (ESG Mandate) là gì?

Trước khi đi sâu vào tác động tài chính, chúng ta cần hiểu rõ thuật ngữ đang chi phối hành vi của các "cá mập" trên thị trường hiện nay.

| Trong ngôn ngữ quản lý đầu tư, Chỉ thị ESG (ESG Mandate) vượt xa khuôn khổ của các cam kết đạo đức về môi trường. Nó trở thành ràng buộc cứng về mặt kỹ thuật được đưa vào quy trình tối ưu hóa danh mục đầu tư. |

"Nghịch lý ESG": Tại sao nhà đầu tư chấp nhận lợi suất thấp hơn?

Theo lý thuyết tài chính truyền thống, rủi ro cao thì lợi nhuận kỳ vọng phải cao. Tuy nhiên, nghiên cứu chỉ ra sự xuất hiện của "Phần bù ESG âm - Negative ESG Premium” tại các thị trường phát triển. Điều này có nghĩa là thị trường chấp nhận mức sinh lời thấp hơn đối với các tài sản có điểm số ESG cao.

Tại sao lại có hiện tượng này?

- Cơ chế giảm thiểu rủi ro: Các nhà quản lý tài sản nhận thấy rằng việc tích hợp ESG giúp giảm thiểu sai số so với thị trường (Tracking Error Variance - TEV) khi nhắm đến mục tiêu lợi nhuận vừa phải, giúp danh mục ổn định hơn.

Hình 1: Nghiên cứu cho thấy danh mục có tích hợp ESG (đường nét đứt) giúp giảm thiểu rủi ro tốt hơn so với danh mục thông thường tại cùng một mức lợi nhuận mục tiêu

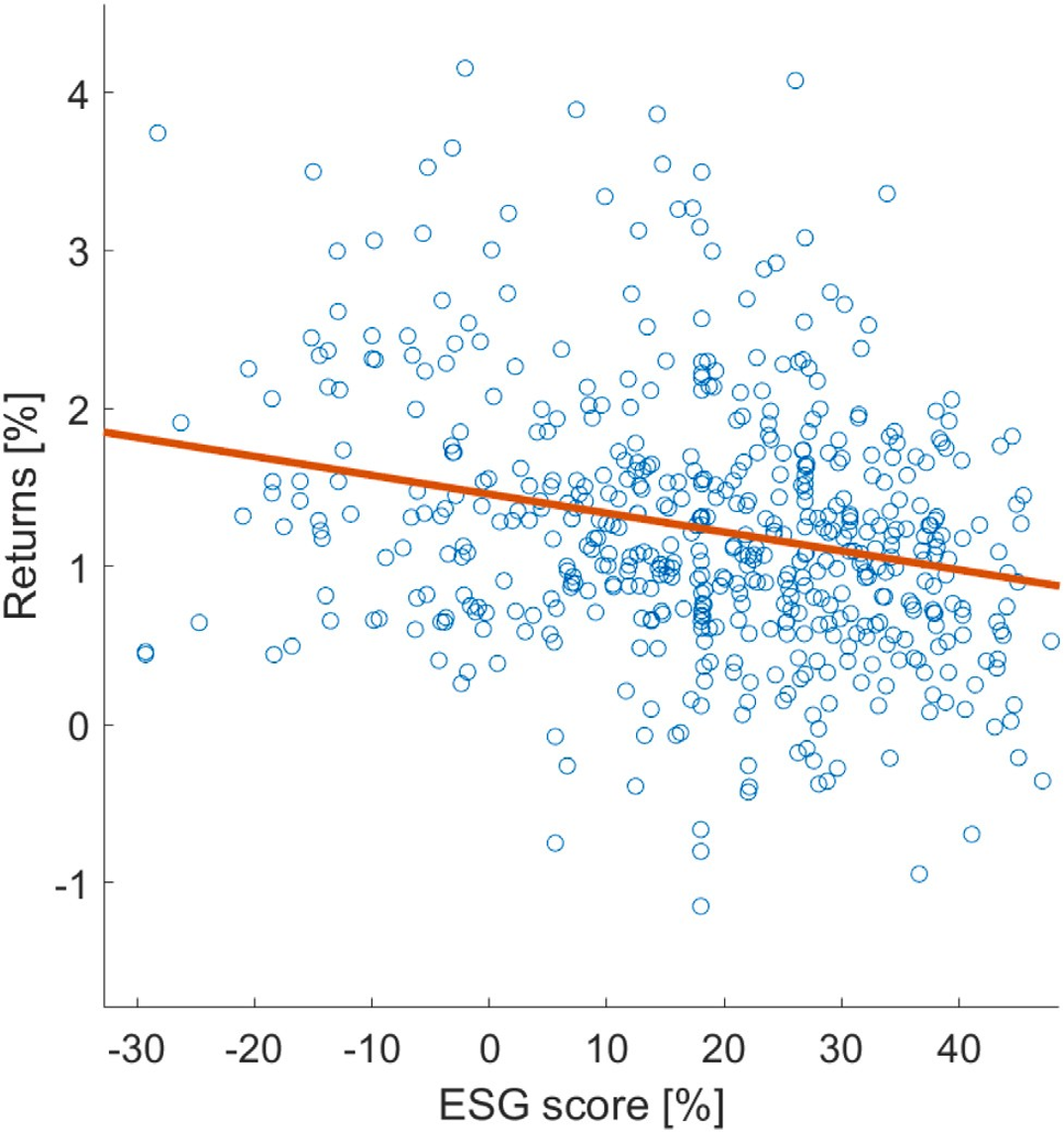

- Chất lượng tài sản: Dòng tiền buộc phải chảy vào các doanh nghiệp minh bạch, quản trị tốt. Nghiên cứu phát hiện ra rằng nhóm cổ phiếu ESG cao thường có hệ số biến thiên (coefficient of variation) cao – nghĩa là chúng có tỷ suất sinh lời tốt hơn trên mỗi đơn vị rủi ro và duy trì được sự ổn định cao trước những thay đổi của thị trường .

Hình 2: Dữ liệu thực nghiệm cho thấy mối tương quan nghịch đảo: Điểm số ESG càng cao, lợi suất yêu cầu (chi phí vốn) càng thấp

Hàm ý cho doanh nghiệp: Khi có điểm ESG tốt, doanh nghiệp được nhìn nhận là tài sản có tính ổn định cao. Điều này trực tiếp dẫn đến việc giảm chi phí vốn. Doanh nghiệp có thể huy động vốn "rẻ" hơn vì nhà đầu tư tổ chức sẵn sàng chấp nhận mức lợi tức thấp hơn để đổi lấy sự an toàn và tuân thủ.

Rủi ro từ “dữ liệu rác” trong mô hình định lượng

Mô hình đầu tư ESG chỉ hoạt động hiệu quả khi "dữ liệu đầu vào" là chính xác. Đây là điểm yếu chí tử mà nghiên cứu đã ngầm chỉ ra: Các thuật toán tối ưu hóa sẽ tự động loại bỏ những cổ phiếu có dữ liệu thiếu tin cậy để tránh sai số mô phỏng.

Nếu dữ liệu ESG của doanh nghiệp (đặc biệt là dữ liệu khí nhà kính) không được xác minh, nó sẽ bị coi là rủi ro cao và doanh nghiệp đứng trước nguy cơ mất cơ hội tiếp cận dòng vốn từ các quỹ có chỉ thị ESG bắt buộc. Đây chính là "khoảng trống" mà các tiêu chuẩn kỹ thuật có thể lấp đầy.

ISO 14064: Kiến tạo "Dữ liệu sạch" trong mắt nhà đầu tư

| ISO 14064 LÀ GÌ? ISO 14064 là bộ tiêu chuẩn về quản lý khí nhà kính (GHG), cung cấp khung cơ sở để doanh nghiệp định lượng và báo cáo phát thải một cách minh bạch. Bộ tiêu chuẩn gồm một số tiêu chuẩn, trong đó bao gồm: - ISO 14064-1: Hướng dẫn kỹ thuật để doanh nghiệp tự kiểm kê và báo cáo lượng phát thải khí nhà kính. - ISO 14064-3: Quy định về công tác xác minh/xác nhận. Đây là cơ sở để bên thứ ba (như GIC Việt Nam) tiến hành xác minh và đưa ra tuyên bố về số liệu báo cáo của doanh nghiệp là chính xác, tin cậy. |

- Tiêu chuẩn ISO 14064-1 cung cấp khung chuẩn mực quốc tế để doanh nghiệp kiểm kê chính xác lượng phát thải khí nhà kính (GHG Inventory).

- Số liệu báo cáo chỉ có giá trị giao dịch khi được bên thứ ba độc lập xác nhận. Quy trình xác minh theo ISO 14064-3 đảm bảo các con số về tấn CO2 tương đương (tCO2e) là chính xác, minh bạch và nhất quán.

- Việc áp dụng các hệ thống như ISO 14001 hay ISO 50001 là bằng chứng cho năng lực duy trì điểm số ESG ổn định trong dài hạn – yếu tố then chốt để giữ vững mức định giá tốt của cổ phiếu.

Kết quả từ nghiên cứu "Asset management with an ESG mandate" đã chứng minh bằng toán học rằng việc tích hợp các yếu tố ESG giúp cải thiện hiệu quả đầu tư. Tuy nhiên, để kết quả toán học đó chuyển hóa thành dòng tiền thực tế chảy vào doanh nghiệp, thị trường cần một ngôn ngữ chung: Tiêu chuẩn quốc tế (như ISO 14064) để tạo niềm tin cho các nhà đầu tư.

Việc chuẩn hóa dữ liệu phi tài chính thông qua các tiêu chuẩn xác minh độc lập chính là bước đi chiến lược để biến các cam kết môi trường thành tài sản có giá trị. Trong bối cảnh mới, việc minh bạch dữ liệu không chỉ dừng lại ở sự tuân thủ, mà chính là "tấm vé thông hành" để doanh nghiệp bước vào danh mục đầu tư của các định chế tài chính toàn cầu.

GIC Việt Nam

Tài liệu tham khảo: Azzone, M., Barucci, E., & Stocco, D. (2026), “Asset management with an ESG mandate”, Journal of Banking and Finance, 184, 107640.